a) Equilibrio de la estructura económica: es decir, una proporción óptima de las inversiones tanto en activo no corriente como corriente.

b) Equilibrio de la estructura financiera: es decir, una relación equilibrada de las fuentes de financiación en fondos propios (no exigible), pasivo no corriente (exigible a largo plazo)y pasivo corriente (exigible a corto plazo).

c) Correlaciones patrimoniales: que los recursos financieros sean consecuentes con las inversiones realizadas, que hay una relación adecuada entre las fuentes de financiación o estructura financiera y los bienes y derechos o estructura económica en la que se emplean esos recursos.

Para realizar un análisis de la estructura financiera y económica veremos más adelante una serie de ratios, ahora vamos a centrarnos en las correlaciones patrimoniales, entre las masas patrimoniales de Activo y de PN y Pasivo, y para ello, estudiaremos el concepto de Fondo de Maniobra y las diferentes situaciones patrimoniales que se pueden dar en función de estas relaciones.

El Fondo de Maniobra

Como sabemos, los elementos de activo son financiados por los de patrimonio neto y pasivo. Estos elementos de activo, a medida que van contribuyendo al proceso productivo, se van haciendo líquidos a través de la venta de los productos y así generan recursos con los que hacer frente a las fuentes que los financian.

A nadie se le ocurre comprar una casa pidiendo un présmo a 6 meses porque no podrá pagarlo, en caso de pedir un préstamo a 6 meses será para comprar un producto de menor importe que sabemos que podremos dividirlo en pequeñas cuotas asumibles, gracias al cobro de nuestro salario. Pues lo mismo pasa en las empresas, las fuentes de financiación deben guardar una relación con los elementos que financian, con respecto al plazo, al período de tiempo suficientemente amplio para poder hacer frente a los compromisos de pago.

Podríamos decir entonces que, teniendo en cuenta el vencimiento de cada una de las masas patrimoniales que tenemos, el activo no corriente (a largo plazo) debe estar financiado por recursos a largo plazo (patrimonio neto y pasivo no corriene), y el activo corriente por el pasivo corriente.

Aunque parece razonable, no es suficiente. Por motivos de seguridad, es necesario disponer de un fondo para hacer frente a diferentes desajustes que se pudieran producir en la corriente de cobros y pagos. El objetivo es tener un margen de seguridad en el corto plazo y por ello es necesario que parte del activo corriente (a corto plazo) esté financiado por recursos permanentes (patrimonio neto y pasivo no corriente). Esta parte del activo corriente que se financia con capitales permanentes se llama Fondo de Maniobra, fondo de rotación o capital circulante.

Podemos ver el fondo de maniobra desde dos puntos de vista:

a) El Fondo de Maniobra es la diferencia entre el Activo Corriente y el Pasivo Corriente:

O dicho de otra forma, es la cantidad del activo corriente que no está financiado por el pasivo corriente, sino con recursos permanentes.

b) El Fondo de Maniobra es la diferencia entre el Patrimonio Neto y Pasivo, y el Activo no Corriente:

O dicho de otra forma, es el exceso de recursos financieros permanentes (a largo plazo) sobre los elementos patrimoniales de activo a largo plazo, porque financia los de corto plazo.

El signo del Fondo de Maniobra

Como decíamos, la importancia del fondo de maniobra es que sirva de colchón de seguridad, de fondo de seguridad por lo que pueda pasar, por tanto, por prudencia, debe ser siempre positivo. La duda es la cantidad del fondo de maniobra. Podríamos analizar lo que se llama fondo de maniobra necesario, cada empresa tiene el suyo pero nosotros, de momento, vamos a quedarnos con la idea de que debe ser positivo.

En el caso de que sea negativo, supondría que hay inversiones a largo plazo que están siendo financiadas con recursos a corto plazo. Es decir, elementos de activo que se harán líquidos a largo plazo, son financiados con recursos que vencen a corto plazo. El riesgo de impago es muy elevado.

Para el análisis del fondo de maniobra nos apoyaremos en la representación gráfica del balance por grupos patrimoniales, en este caso los de Activo no Corriente, Activo Corriente, Patrimonio Neto, Pasivo no corriente (o pasivo exigible a largo plazo) y Pasivo Corriente (o pasivo exigible a corto plazo).

En función del análisis patrimonial, podremos concluir en una determinada situación patrimonial y analizar sus causas, consecuencias y soluciones.

CONSECUENCIAS

Total seguridad, podemos decir que no tiene ningún problema para hacer frente a sus deudas (no tiene). Hay que vigilar si es este el nivel de endeudamiento deseado ya que, en caso de que la empresa obtenga una rentabilidad adecuada, podría beneficiarse del efecto positivo del endeudamiento.

SOLUCIONES

En sí no es necesario solucionar nada, simplemente analizar si le resultaría más rentable endeudarse moderadamente para utilizar capitales ajenos y así obtener una mayor rentabilidad de los recursos propios.

Como veíamos, cada fuente de financiación debe guardar una relación con el elemento patrimonial financiado ya que debemos hacerlo líquido, debe aportar los suficientes recursos, antes del vencimiento de los recursos que lo financian. Así, debemos financiar elementos patrimoniales a largo plazo (Activo no corriente) con recursos a largo plazo (patrimonio neto y pasivo no corriente). Como sabemos, además de asegurarnos esta correlación, debemos contar con un fondo de maniobra, un margen de seguridad para no tener problemas financieros a corto plazo.

Ejemplo:

Análisis patrimonial

CAUSAS:

La empresa se financia adecuadamente, además de financiar el activo no corriente con fuentes a largo plazo, parte del activo corriente está financiado también con estas fuentes con vencimiento superior a un año. Por tanto tiene un fondo de maniobra positivo que permite mantener un margen de seguridad para hacer frente a las deudas a corto plazo.

CONSECUENCIAS

Es la situacón ideal de la empresa siempre y cuando el fondo de maniobra sea el necesario. En este caso, una vez asegurada la solvencia a corto plazo (la capacidad para hacer frente a las deudas a corto plazo), tendríamos que realizar un análisis a largo plazo, ya que podría darse el caso de tener un fondo de maniobra positivo pero una situación financiera a largo plazo desequilibrada. Eso lo veremos más adelante, al realizar el análisis financiero.

SOLUCIONES

No es necesario aportar ninguna solución ya que a corto plazo no tiene problemas. Lo único que debemos hacer es vigilar si es el fondo de maniobra necesario para la actividad, ya que éste puede ser escaso y no contar con un margen de seguridad suficiente; o puede ser excesivo desde el punto de vista de las fuentes de financiación utilizadas, por ejemplo, podría ser menos costoso en algunos casos financiar determinadas compras con pólizas de crétido (a corto plazo) en lugar de pedir un préstamo a largo plazo por la totalidad.

Ejemplo:

Análisis patrimonial

CAUSAS

El Fondo de Maniobra es negativo ya que parte del activo no corriente está financiado con pasivo corriente, es decir, fuentes de financiación que vencen en un plazo máximo de un años están financiando activos que van a tardar más de un año en aportar liquidez necesaria para hacer frente a esas deudas.

Hay una deficiente correlación de fuentes de financiación y elementos financiados.

CONSECUENCIAS

No podrá pagar la totalidad de sus deudas a corto plazo o puede tener un riesgo de falta de liquidez a corto plazo elevada.

SOLUCIONES

Para solventar los problemas a más corto plazo puede ampliar el plazo de pago a sus proveedores y panificar su tesorería.

Para solventar definitivamente la situación debe reclasificar deuda, tiene demasiada deuda a corto plazo, debe pasar parte de la misma a largo plazo. Con esta reclasificación, en principio, estaría solucionado el problema. Pasaríamos a la situación de estabilidad financiera normal que veíamos aquí.

Ejemplo:

Análisis patrimonial

CAUSAS

Fondo de maniobra negativo y acumulación de pérdidas.

CONSECUENCIAS

Descapitalización de la empresa. Pérdida de peso de los fondos propios frente a los ajenos, que provoca un elevado riesgo de impago a largo plazo. El futuro de la empresa está comprometido.

SOLUCIONES

Puede renegociar deuda para aplazar el pago e intentar reclasificarla de manera que pueda hacer frente a la misma. Debe aumentar capital para compensar los resultados negativos de ejercicios anteriores y analizar si la empresa es viable.

Ejemplo:

Análisis patrimonial

CAUSAS

CAUSAS

Acumulación de pérdidas que provocan un patrimonio neto negativo.

CONSECUENCIAS

Descapitalización total de la empresa. Las deudas exceden al activo, ausencia de capacidad de hacer frente a las deudas a largo plazo.

SOLUCIONES

Muy difícil. Salvo que le compense mantener la empresa porque eso supone menores pérdidas, lo que es mejor es liquidar la empresa.

En caso de desear continuar con la actividad de la empresa, deberá aportar capital para compensar ese patrimonio neto negativo, y realizar un plan de viabilidad para asegurarse de que la situación cambia tras estas decisiones.

Para realizar un análisis de la estructura financiera y económica veremos más adelante una serie de ratios, ahora vamos a centrarnos en las correlaciones patrimoniales, entre las masas patrimoniales de Activo y de PN y Pasivo, y para ello, estudiaremos el concepto de Fondo de Maniobra y las diferentes situaciones patrimoniales que se pueden dar en función de estas relaciones.

El Fondo de Maniobra

Como sabemos, los elementos de activo son financiados por los de patrimonio neto y pasivo. Estos elementos de activo, a medida que van contribuyendo al proceso productivo, se van haciendo líquidos a través de la venta de los productos y así generan recursos con los que hacer frente a las fuentes que los financian.

A nadie se le ocurre comprar una casa pidiendo un présmo a 6 meses porque no podrá pagarlo, en caso de pedir un préstamo a 6 meses será para comprar un producto de menor importe que sabemos que podremos dividirlo en pequeñas cuotas asumibles, gracias al cobro de nuestro salario. Pues lo mismo pasa en las empresas, las fuentes de financiación deben guardar una relación con los elementos que financian, con respecto al plazo, al período de tiempo suficientemente amplio para poder hacer frente a los compromisos de pago.

Podríamos decir entonces que, teniendo en cuenta el vencimiento de cada una de las masas patrimoniales que tenemos, el activo no corriente (a largo plazo) debe estar financiado por recursos a largo plazo (patrimonio neto y pasivo no corriene), y el activo corriente por el pasivo corriente.

Aunque parece razonable, no es suficiente. Por motivos de seguridad, es necesario disponer de un fondo para hacer frente a diferentes desajustes que se pudieran producir en la corriente de cobros y pagos. El objetivo es tener un margen de seguridad en el corto plazo y por ello es necesario que parte del activo corriente (a corto plazo) esté financiado por recursos permanentes (patrimonio neto y pasivo no corriente). Esta parte del activo corriente que se financia con capitales permanentes se llama Fondo de Maniobra, fondo de rotación o capital circulante.

Podemos ver el fondo de maniobra desde dos puntos de vista:

a) El Fondo de Maniobra es la diferencia entre el Activo Corriente y el Pasivo Corriente:

FM = AC – PC

O dicho de otra forma, es la cantidad del activo corriente que no está financiado por el pasivo corriente, sino con recursos permanentes.

b) El Fondo de Maniobra es la diferencia entre el Patrimonio Neto y Pasivo, y el Activo no Corriente:

FM = (PN+PnC) – AnC

O dicho de otra forma, es el exceso de recursos financieros permanentes (a largo plazo) sobre los elementos patrimoniales de activo a largo plazo, porque financia los de corto plazo.

El signo del Fondo de Maniobra

Como decíamos, la importancia del fondo de maniobra es que sirva de colchón de seguridad, de fondo de seguridad por lo que pueda pasar, por tanto, por prudencia, debe ser siempre positivo. La duda es la cantidad del fondo de maniobra. Podríamos analizar lo que se llama fondo de maniobra necesario, cada empresa tiene el suyo pero nosotros, de momento, vamos a quedarnos con la idea de que debe ser positivo.

En el caso de que sea negativo, supondría que hay inversiones a largo plazo que están siendo financiadas con recursos a corto plazo. Es decir, elementos de activo que se harán líquidos a largo plazo, son financiados con recursos que vencen a corto plazo. El riesgo de impago es muy elevado.

Para el análisis del fondo de maniobra nos apoyaremos en la representación gráfica del balance por grupos patrimoniales, en este caso los de Activo no Corriente, Activo Corriente, Patrimonio Neto, Pasivo no corriente (o pasivo exigible a largo plazo) y Pasivo Corriente (o pasivo exigible a corto plazo).

En función del análisis patrimonial, podremos concluir en una determinada situación patrimonial y analizar sus causas, consecuencias y soluciones.

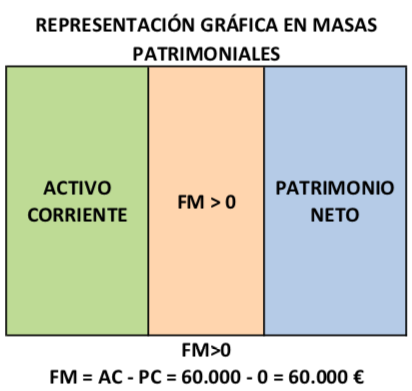

1- Estabilidad financiera total

Es la que se produce habitualmente en el momento de la creación de la empresa, en la cual la empresa se financia únicamente con recursos propios.

CAUSAS

En el momento de la creación de la empresa, los socios aportan un capital para comenzar la actividad de la empresa. Si no se han endeudado con fuentes de financiación ajerna, la situación financiera es de estabilidad total ya que no tienen deudas y por tanto ningún problema para hacer frente a las mismas.

Ejemplo:

Análisis patrimonial:

Para realizar el análisis patrimonial calcularemos el fondo de maniobra y representaremos gráficamente la situación.

CONSECUENCIAS

Total seguridad, podemos decir que no tiene ningún problema para hacer frente a sus deudas (no tiene). Hay que vigilar si es este el nivel de endeudamiento deseado ya que, en caso de que la empresa obtenga una rentabilidad adecuada, podría beneficiarse del efecto positivo del endeudamiento.

SOLUCIONES

En sí no es necesario solucionar nada, simplemente analizar si le resultaría más rentable endeudarse moderadamente para utilizar capitales ajenos y así obtener una mayor rentabilidad de los recursos propios.

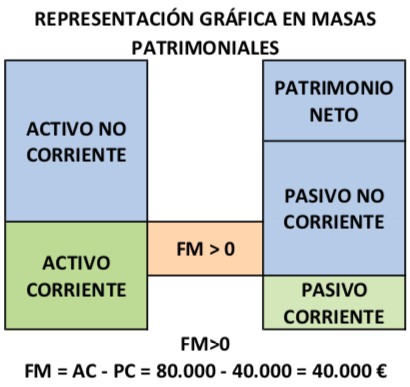

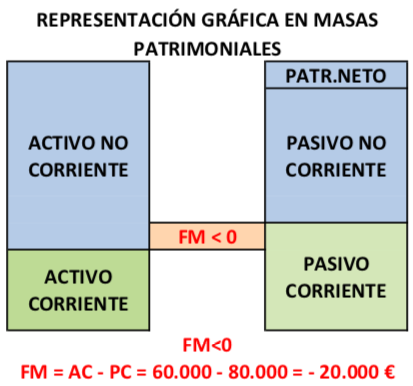

2- Estabilidad financiera normal

La empresa, en el desarrollo de su actividad, se endeuda para dotarse de una mayor estructura económica que le permita ampliar su capacidad de actuar en el mercado.

Como veíamos, cada fuente de financiación debe guardar una relación con el elemento patrimonial financiado ya que debemos hacerlo líquido, debe aportar los suficientes recursos, antes del vencimiento de los recursos que lo financian. Así, debemos financiar elementos patrimoniales a largo plazo (Activo no corriente) con recursos a largo plazo (patrimonio neto y pasivo no corriente). Como sabemos, además de asegurarnos esta correlación, debemos contar con un fondo de maniobra, un margen de seguridad para no tener problemas financieros a corto plazo.

Ejemplo:

Análisis patrimonial

CAUSAS:

La empresa se financia adecuadamente, además de financiar el activo no corriente con fuentes a largo plazo, parte del activo corriente está financiado también con estas fuentes con vencimiento superior a un año. Por tanto tiene un fondo de maniobra positivo que permite mantener un margen de seguridad para hacer frente a las deudas a corto plazo.

CONSECUENCIAS

Es la situacón ideal de la empresa siempre y cuando el fondo de maniobra sea el necesario. En este caso, una vez asegurada la solvencia a corto plazo (la capacidad para hacer frente a las deudas a corto plazo), tendríamos que realizar un análisis a largo plazo, ya que podría darse el caso de tener un fondo de maniobra positivo pero una situación financiera a largo plazo desequilibrada. Eso lo veremos más adelante, al realizar el análisis financiero.

SOLUCIONES

No es necesario aportar ninguna solución ya que a corto plazo no tiene problemas. Lo único que debemos hacer es vigilar si es el fondo de maniobra necesario para la actividad, ya que éste puede ser escaso y no contar con un margen de seguridad suficiente; o puede ser excesivo desde el punto de vista de las fuentes de financiación utilizadas, por ejemplo, podría ser menos costoso en algunos casos financiar determinadas compras con pólizas de crétido (a corto plazo) en lugar de pedir un préstamo a largo plazo por la totalidad.

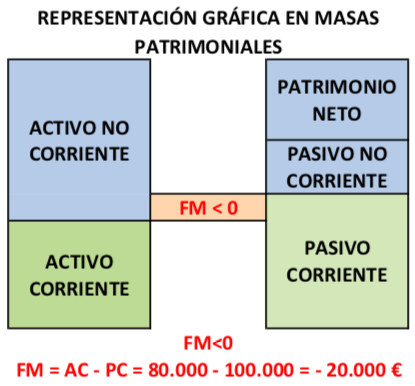

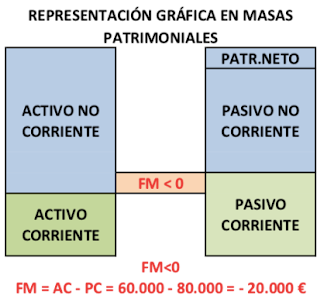

3- Suspensión de pagos

En determinados momentos, como consecuencia de un descontrol en la correlación de masas patrimoniales, se producen desajustes que provocan que el fondo de maniobra sea negativo, como sabemos, esto puede suponer la insolvencia a corto plazo.

Ejemplo:

Análisis patrimonial

CAUSAS

El Fondo de Maniobra es negativo ya que parte del activo no corriente está financiado con pasivo corriente, es decir, fuentes de financiación que vencen en un plazo máximo de un años están financiando activos que van a tardar más de un año en aportar liquidez necesaria para hacer frente a esas deudas.

Hay una deficiente correlación de fuentes de financiación y elementos financiados.

CONSECUENCIAS

No podrá pagar la totalidad de sus deudas a corto plazo o puede tener un riesgo de falta de liquidez a corto plazo elevada.

SOLUCIONES

Para solventar los problemas a más corto plazo puede ampliar el plazo de pago a sus proveedores y panificar su tesorería.

Para solventar definitivamente la situación debe reclasificar deuda, tiene demasiada deuda a corto plazo, debe pasar parte de la misma a largo plazo. Con esta reclasificación, en principio, estaría solucionado el problema. Pasaríamos a la situación de estabilidad financiera normal que veíamos aquí.

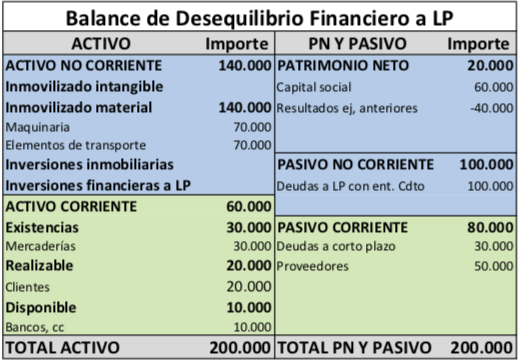

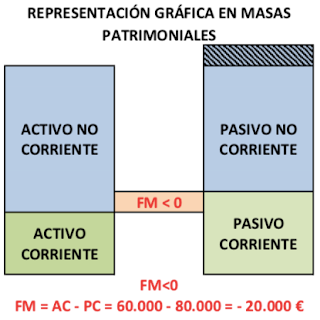

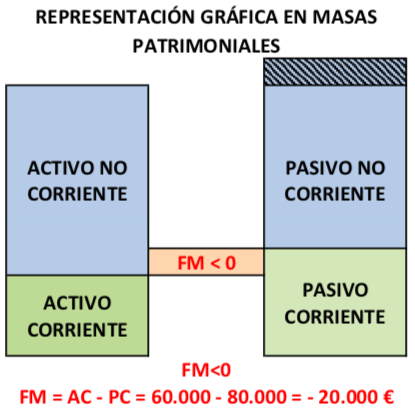

4- Desequilibrio financiero a largo plazo

Independientemente del fondo de maniobra, cuando una empresa se endeuda en exceso y la estructura económica no es capaz de generar los suficientes recursos para hacer frente a las deudas y para solventarlo aumenta su endeudamiento, puede encontrarse en una situación de desequilibrio financiero a largo plazo. En estos casos es habitual que las empresas tengan pérdidas que hacen disminuir los fondos propios, lo que supone un riesgo de solvencia a largo plazo.

Ejemplo:

Análisis patrimonial

CAUSAS

Fondo de maniobra negativo y acumulación de pérdidas.

CONSECUENCIAS

Descapitalización de la empresa. Pérdida de peso de los fondos propios frente a los ajenos, que provoca un elevado riesgo de impago a largo plazo. El futuro de la empresa está comprometido.

SOLUCIONES

Puede renegociar deuda para aplazar el pago e intentar reclasificarla de manera que pueda hacer frente a la misma. Debe aumentar capital para compensar los resultados negativos de ejercicios anteriores y analizar si la empresa es viable.

5- QUIEBRA

Cuando una situación de desequilibrio financiero a largo plazo no se soluciona, si siguen acumulándose las pérdidas, el capital de la empresa y el patrimonio neto puede llegar a ser negativo. En este caso las deudas exceden al total del activo, por lo que no podrá hacer frente a sus deudas a largo plazo porque aunque venda todos los elementos de activo no tendrá suficiente dinero para hacer frente a las obligaciones de pago a terceros.

Ejemplo:

Análisis patrimonial

Acumulación de pérdidas que provocan un patrimonio neto negativo.

CONSECUENCIAS

Descapitalización total de la empresa. Las deudas exceden al activo, ausencia de capacidad de hacer frente a las deudas a largo plazo.

SOLUCIONES

Muy difícil. Salvo que le compense mantener la empresa porque eso supone menores pérdidas, lo que es mejor es liquidar la empresa.

En caso de desear continuar con la actividad de la empresa, deberá aportar capital para compensar ese patrimonio neto negativo, y realizar un plan de viabilidad para asegurarse de que la situación cambia tras estas decisiones.